09 DE JANEIRO DE 2025. POR

Genética de Valor: Avaliação Financeira da Comercialização de Reprodutores Melhoradores

Prof. Ricardo Carneiro Brumatti

Docente da Faculdade de Medicina Veterinária e Zootecnia

Universidade Federal de Mato Grosso do Sul (FAMEZ / UFMS)

Em parceria com a ABCZ, realizou-se um estudo para analisar as estratégias de comercialização para reprodutores zebuínos no Brasil, focando nos impactos financeiros do parcelamento nas vendas.

O objetivo foi compreender como as práticas de pagamentos, especialmente a diluição dos valores em longo prazo, afetam a lucratividade e competitividade do setor.

O estudo analisou o padrão das vendas de reprodutores junto a 20 criadores vinculados a ABCZ de forma anônima. Este estudo preliminar trouxe como resultados mais relevantes a maior proporção das vendas por leilões virtuais, com uma média de 30 parcelas, sendo destas 5 parcelas duplas, o que leva a um prazo total de 25 meses, com aplicação de frete grátis limitado ao Estado em que a propriedade se localiza, sem nenhuma ferramenta financeira aplicada, como antecipações ou correções, e com um gasto total envolvendo os valores de produção dos animais, gastos com frete, gastos com promoção e realização dos leilões.

Para avaliar os impactos financeiros do parcelamento, foram desenvolvidas duas ferramentas de análise financeira, e simulado o cenário padrão composto por: uma Receita Média por reprodutor no valor de R$ 17.500,0, com seus Custos Totais no valor de R$ 9.100,0, considerando R$ 6.000,0 de Custos Produtivos, R$ 900,0 para Frete, R$ 500,0 para Promoção e R$ 1.700,0 para o Leilão, com 30 parcelas no total, sendo 5 parcelas duplas. Esse cenário gera um Lucro Bruto de R$ 8.400,0 e uma Margem Bruta de 48,0%. Contudo, não leva em consideração a comparação dos resultados futuros a uma alternativa financeira, e para isso foi empregado o valor do Custo de Oportunidade de 10,75%aa, equivalente a Taxa Selic brasileira. Os indicadores analisados incluíram a Desvalorização das Receitas, o acúmulo de Perdas no período, a TIR (Taxa Interna de Retorno) e o Payback do fluxo de caixa simulado.

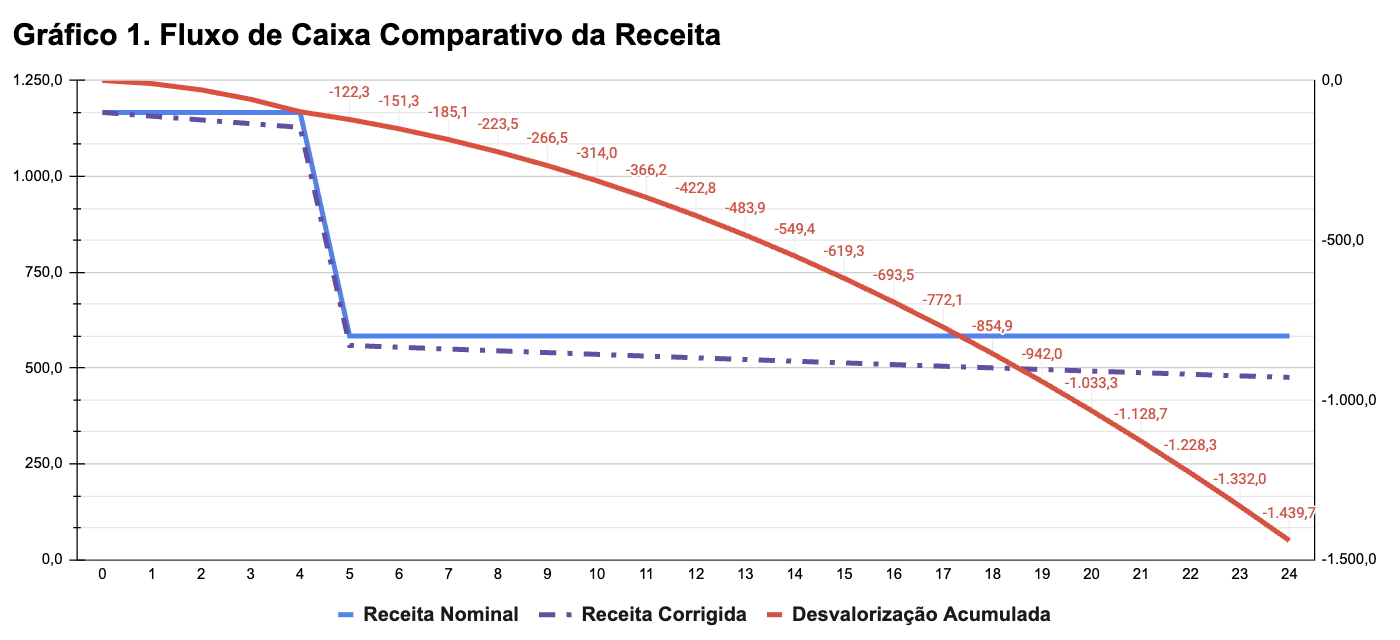

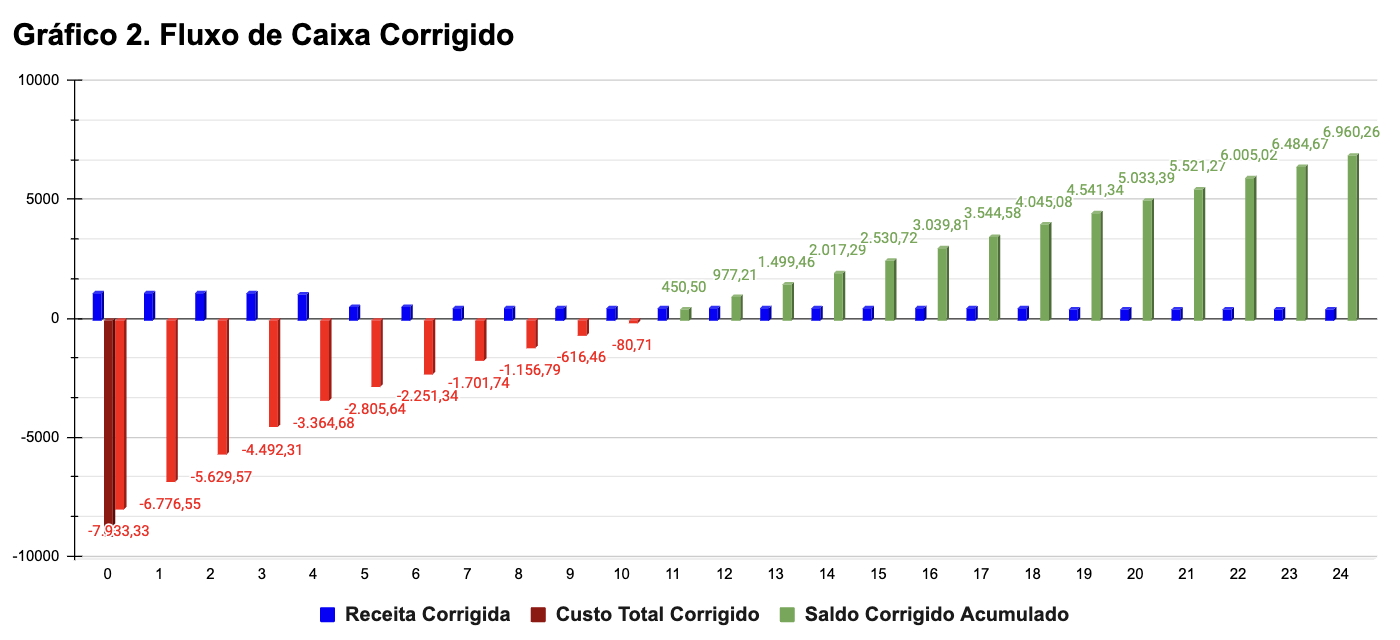

Os Gráficos 1 e 2 a seguir trazem os resultados acumulados da aplicação do custo de oportunidade sobre o parcelamento da receita. Foi observado uma Desvalorização Total de -R$ 1.439,70 no poder aquisitivo da receita acumulada, equivalente a uma perda de 8,96% sobre a Receita Corrigida. Quanto ao Gráfico 2, este mostra o fluxo de caixa, a partir da venda do reprodutor, com um período de pagamento para saldos positivos em 11 meses, ou seja, praticamente um ano inteiro para se obter o primeiro valor positivo.

Por fim, esse modelo simulado, obtêm uma TIR igual a 8,26%, sendo necessário à sua comparação ao custo de oportunidade do período, considerando 25 meses, o equivalente a 23,56%, ou seja, uma TIR muito abaixo do necessário para se considerar viável financeiramente esta simulação.

Um detalhe importante deve ser observado na possibilidade de descontos para pagamentos à vista, uma vez que um desconto de 10% sobre a receita, quando comparado com a receita corrigida pelo custo de oportunidade, representa um valor real de apenas 1,93%, devido a perda de poder da receita parcelada.

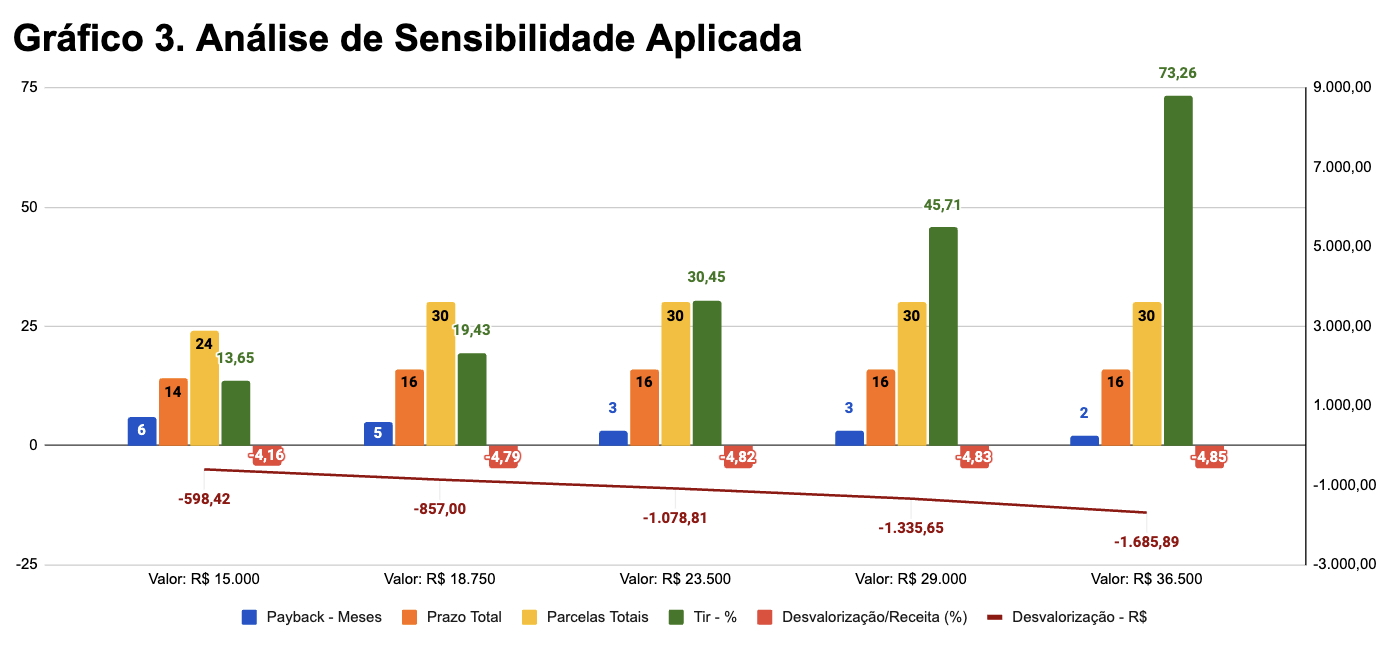

Com este cenário posto, foram realizadas análises de sensibilidade testando outros valores médios para Receita, e seus resultados são apresentados no Gráfico 3 abaixo.

Este teste mostra que para valores médios mais baixos, os prazos totais devem ser reduzidos, no intuito de minimizar os impactos negativos de um padrão de parcelamento futuro não corrigido e nem antecipável. Com isso, para um padrão de venda, em tempos de crises, igual a R$ 15.000,0 / cab., o prazo total deve cair para 14 meses para se atingir um Payback de 6 meses, uma TIR de 13,65%, superior ao custo de oportunidade do período, e uma perda mínima possível no patamar de 4,16%. Os demais resultados seguem a mesma linha, sendo possível maiores parcelamentos, desde que se obtenham prazos totais inferiores aos atualmente praticados pelo mercado.

Este teste mostra que para valores médios mais baixos, os prazos totais devem ser reduzidos, no intuito de minimizar os impactos negativos de um padrão de parcelamento futuro não corrigido e nem antecipável. Com isso, para um padrão de venda, em tempos de crises, igual a R$ 15.000,0 / cab., o prazo total deve cair para 14 meses para se atingir um Payback de 6 meses, uma TIR de 13,65%, superior ao custo de oportunidade do período, e uma perda mínima possível no patamar de 4,16%. Os demais resultados seguem a mesma linha, sendo possível maiores parcelamentos, desde que se obtenham prazos totais inferiores aos atualmente praticados pelo mercado.

Cabe uma ressalva importante, esses são dados simulados, e não levam em consideração questões comerciais, mercadológicas e de valor agregado por genética superior. Porém, servem, principalmente, para serem aplicados sobre o mercado de Touros Melhoradores para clientes de reprodutores para monta a campo. Tendo menor impacto para animais considerados supervalorizados, ou aqueles genearcas e matrizes doadoras de centrais.

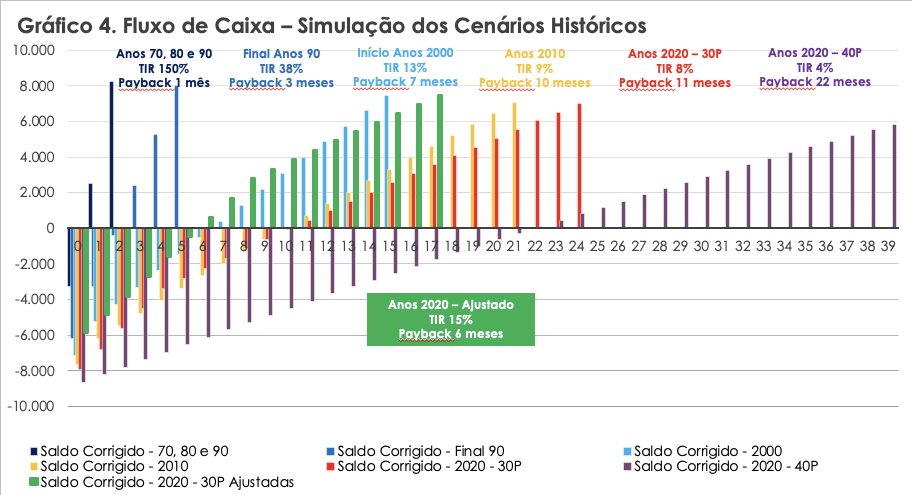

Historicamente, até final dos anos 90, ainda era possível encontrar criadores que comercializavam seus animais com um nível de parcelamento pequeno, no máximo 3 parcelas, porém com o passar das últimas duas décadas, se viu uma evolução deste quesito, e a termo de comparação, o Gráfico 4 mostra uma última análise, comparando os modelos de comercializações desde os anos 90, onde se evidencia a perda de eficiência financeira do modelo de venda, com as ressalvas comerciais já abordadas neste artigo.

Em conclusão, o estudo sugere que, adequar o prazo de parcelamento pode mitigar o impacto negativo nas margens financeiras, mantendo a TIR acima do custo de oportunidade. Negociações focadas na redução de despesas, ajuste do prazo e melhora nos indicadores financeiros devem ser priorizadas. Reduzir o tempo de Payback é fundamental para tornar a venda de reprodutores zebuínos mais competitiva no longo prazo.

Nota:

*Os simuladores, desenvolvidos neste estudo, que oferecem análises econômicas com base nos dados informados pelo usuário, são apenas uma referência, sendo o uso das informações de inteira responsabilidade do usuário, e podem ser acessados em:

**Planilha eletrônica – visualização em computador

https://docs.google.com/spreadsheets/d/1lIf_l50vu4khnBny91ML5-uuQK2rNnpeFYAdhxsh9cY/edit?usp=sharing

***Aplicativo para visualização em aparelhos celulares e tablets:

https://simulaleilao-aexw4u.flutterflow.app

Este artigo está disponível na edição nº 125 da Revista ABCZ. Para conferir este e diversos outros materiais exclusivos, acesse o link: https://issuu.com/abcz.pmgz/docs/revista_125_1_

Docente da Faculdade de Medicina Veterinária e Zootecnia

Universidade Federal de Mato Grosso do Sul (FAMEZ / UFMS)

Em parceria com a ABCZ, realizou-se um estudo para analisar as estratégias de comercialização para reprodutores zebuínos no Brasil, focando nos impactos financeiros do parcelamento nas vendas.

O objetivo foi compreender como as práticas de pagamentos, especialmente a diluição dos valores em longo prazo, afetam a lucratividade e competitividade do setor.

O estudo analisou o padrão das vendas de reprodutores junto a 20 criadores vinculados a ABCZ de forma anônima. Este estudo preliminar trouxe como resultados mais relevantes a maior proporção das vendas por leilões virtuais, com uma média de 30 parcelas, sendo destas 5 parcelas duplas, o que leva a um prazo total de 25 meses, com aplicação de frete grátis limitado ao Estado em que a propriedade se localiza, sem nenhuma ferramenta financeira aplicada, como antecipações ou correções, e com um gasto total envolvendo os valores de produção dos animais, gastos com frete, gastos com promoção e realização dos leilões.

Para avaliar os impactos financeiros do parcelamento, foram desenvolvidas duas ferramentas de análise financeira, e simulado o cenário padrão composto por: uma Receita Média por reprodutor no valor de R$ 17.500,0, com seus Custos Totais no valor de R$ 9.100,0, considerando R$ 6.000,0 de Custos Produtivos, R$ 900,0 para Frete, R$ 500,0 para Promoção e R$ 1.700,0 para o Leilão, com 30 parcelas no total, sendo 5 parcelas duplas. Esse cenário gera um Lucro Bruto de R$ 8.400,0 e uma Margem Bruta de 48,0%. Contudo, não leva em consideração a comparação dos resultados futuros a uma alternativa financeira, e para isso foi empregado o valor do Custo de Oportunidade de 10,75%aa, equivalente a Taxa Selic brasileira. Os indicadores analisados incluíram a Desvalorização das Receitas, o acúmulo de Perdas no período, a TIR (Taxa Interna de Retorno) e o Payback do fluxo de caixa simulado.

Os Gráficos 1 e 2 a seguir trazem os resultados acumulados da aplicação do custo de oportunidade sobre o parcelamento da receita. Foi observado uma Desvalorização Total de -R$ 1.439,70 no poder aquisitivo da receita acumulada, equivalente a uma perda de 8,96% sobre a Receita Corrigida. Quanto ao Gráfico 2, este mostra o fluxo de caixa, a partir da venda do reprodutor, com um período de pagamento para saldos positivos em 11 meses, ou seja, praticamente um ano inteiro para se obter o primeiro valor positivo.

Por fim, esse modelo simulado, obtêm uma TIR igual a 8,26%, sendo necessário à sua comparação ao custo de oportunidade do período, considerando 25 meses, o equivalente a 23,56%, ou seja, uma TIR muito abaixo do necessário para se considerar viável financeiramente esta simulação.

Um detalhe importante deve ser observado na possibilidade de descontos para pagamentos à vista, uma vez que um desconto de 10% sobre a receita, quando comparado com a receita corrigida pelo custo de oportunidade, representa um valor real de apenas 1,93%, devido a perda de poder da receita parcelada.

Com este cenário posto, foram realizadas análises de sensibilidade testando outros valores médios para Receita, e seus resultados são apresentados no Gráfico 3 abaixo.

Este teste mostra que para valores médios mais baixos, os prazos totais devem ser reduzidos, no intuito de minimizar os impactos negativos de um padrão de parcelamento futuro não corrigido e nem antecipável. Com isso, para um padrão de venda, em tempos de crises, igual a R$ 15.000,0 / cab., o prazo total deve cair para 14 meses para se atingir um Payback de 6 meses, uma TIR de 13,65%, superior ao custo de oportunidade do período, e uma perda mínima possível no patamar de 4,16%. Os demais resultados seguem a mesma linha, sendo possível maiores parcelamentos, desde que se obtenham prazos totais inferiores aos atualmente praticados pelo mercado.Cabe uma ressalva importante, esses são dados simulados, e não levam em consideração questões comerciais, mercadológicas e de valor agregado por genética superior. Porém, servem, principalmente, para serem aplicados sobre o mercado de Touros Melhoradores para clientes de reprodutores para monta a campo. Tendo menor impacto para animais considerados supervalorizados, ou aqueles genearcas e matrizes doadoras de centrais.

Historicamente, até final dos anos 90, ainda era possível encontrar criadores que comercializavam seus animais com um nível de parcelamento pequeno, no máximo 3 parcelas, porém com o passar das últimas duas décadas, se viu uma evolução deste quesito, e a termo de comparação, o Gráfico 4 mostra uma última análise, comparando os modelos de comercializações desde os anos 90, onde se evidencia a perda de eficiência financeira do modelo de venda, com as ressalvas comerciais já abordadas neste artigo.

Em conclusão, o estudo sugere que, adequar o prazo de parcelamento pode mitigar o impacto negativo nas margens financeiras, mantendo a TIR acima do custo de oportunidade. Negociações focadas na redução de despesas, ajuste do prazo e melhora nos indicadores financeiros devem ser priorizadas. Reduzir o tempo de Payback é fundamental para tornar a venda de reprodutores zebuínos mais competitiva no longo prazo.

Nota:

*Os simuladores, desenvolvidos neste estudo, que oferecem análises econômicas com base nos dados informados pelo usuário, são apenas uma referência, sendo o uso das informações de inteira responsabilidade do usuário, e podem ser acessados em:

**Planilha eletrônica – visualização em computador

https://docs.google.com/spreadsheets/d/1lIf_l50vu4khnBny91ML5-uuQK2rNnpeFYAdhxsh9cY/edit?usp=sharing

***Aplicativo para visualização em aparelhos celulares e tablets:

https://simulaleilao-aexw4u.flutterflow.app

Este artigo está disponível na edição nº 125 da Revista ABCZ. Para conferir este e diversos outros materiais exclusivos, acesse o link: https://issuu.com/abcz.pmgz/docs/revista_125_1_